Человек, хоть раз столкнувшийся с темой страхования, не мог не встретиться с понятием «коробочный продукт». Речь может идти как о страховании имущества, так и о защите от укуса клеща – тема универсальная. Что «упаковали в коробочку» и чем коробочное страхование отличается от классического, если речь о ДМС?

Страховые компании используют это понятие для класса продуктов, в которых собраны самые распространенные риски. А стоимость рассчитана для среднестатистического пользователя и зафиксирована. Это позволяет упростить процесс покупки/оформления полиса.

Полис ДМС включает в себя несколько ценообразующих параметров:

Клиники

Чем выше уровень медучреждений, входящих в список доступных по программе, тем выше цена. Все логично.

В коробочных продуктах, как правило, встречаются лечебно-профилактические учреждения (ЛПУ) эконом-сегмента. Кроме того, страховая вправе скорректировать этот перечень в любой момент — главное, чтобы человеку была оказана медицинская помощь.

Возраст / пол

В классическом ДМС при расчете стоимости применяются повышающие коэффициенты. Они учитывают пол и возраст застрахованного. Для женщины полис будет стоить дороже, т.к. по статистике дамы внимательнее следят за здоровьем и чаще обращаются за медицинской помощью – соответственно, страховая компания должна просчитывать и экономическую выгоду, которую приносит ее продукт.

Шестидесятилетним на дешевую страховку, увы, можно не рассчитывать, так как цена полиса для этой возрастной категории возрастет в 1,6 раз, а то и более. Для тех, кому от 18 до 59 лет, условия тоже не всегда одинаковы, разбивки могут идти с шагом в 4-5 лет.

В «коробках» эта система упрощена, количество возрастных градаций минимально, а пол не имеет значения.

Риски

Как правило, классический ДМС представляет собой Базу – осевую программу амбулаторно-поликлинического обслуживания, к которой при необходимости можно докупить опции, включающие услуги стоматологии, возможность экстренной госпитализации или проведения чекапа. Количество вариаций получается довольно значительным.

Коробочные продукты предлагаются в двух-трех вариантах и добавить либо удалить в них ничего нельзя.

Страховая сумма

Речь о максимальной сумме, в рамках которой страховая компания отвечает перед застрахованным в момент наступления страхового случая. Чем выше эта цифра, тем больше медицинских услуг может быть оказано в течение периода страхования.

Как правило, в классическом ДМС страховые суммы значительно выше, чем в коробочном варианте, но бывают и исключения, когда они сопоставимы. Правда, такие «коробки» и стоят дороже своих аналогов.

Необходимость медицинского анкетирования

В классическом ДМС обязателен андеррайтинг (проверка) медицинской анкеты принимаемого на страхование, с точки зрения выявления потенциальных рисков для страховой компании. В результате стоимость полиса может вырасти. Ведь если у человека имеются хронические заболевания, то и ходить к врачу он, скорее всего, будет часто. И быстрее исчерпает лимит страховой суммы. На этом же этапе оценивается опыт предыдущих периодов, если человек ранее страховался у данной компании.

Для оформления коробочных продуктов сбор и анализ информации о пациенте не требуется, поэтому цена такого полиса фиксирована.

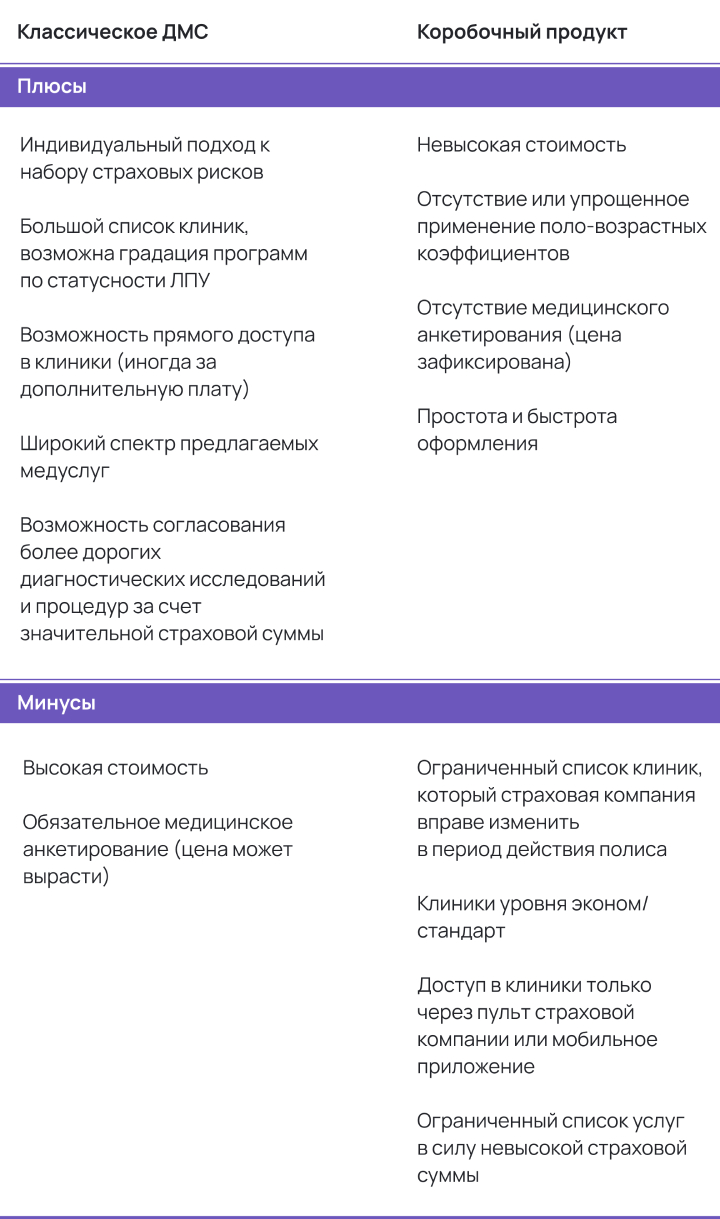

В таблице ниже сведены плюсы и минусы классического ДМС и коробочных продуктов.

Кому что подходит?

Коробочное ДМС в первую очередь будет удобно и выгодно тем, у кого в анамнезе имеются хронические заболевания, ведь при медицинском анкетировании они повлияли бы на стоимость полиса. С точки зрения повышающих коэффициентов, этот вариант выгоден людям старшего возраста, а также женщинам — классический ДМС для них всегда дороже. Ну, а для тех, кто по роду деятельности или велению души много путешествует по городам страны, а также небольшим фирмам созданы продукты с покрытием по всей России.

Стоимость коробочных продуктов для человека активного возраста варьирует в пределах от 22 000 руб. до 60 тыс. руб.

Классическое ДМС чаще выбирают в случаях, если важна конкретная клиника или медицинская сеть. Либо привыкли записываться к врачу напрямую через регистратуру без необходимости согласовывать каждый визит через пульт или мобильное приложение страховой компании.

Обойдется такой полис в не менее чем 37 500 руб., верхняя граница зависит от ваших запросов и может достигать 300 000 руб.

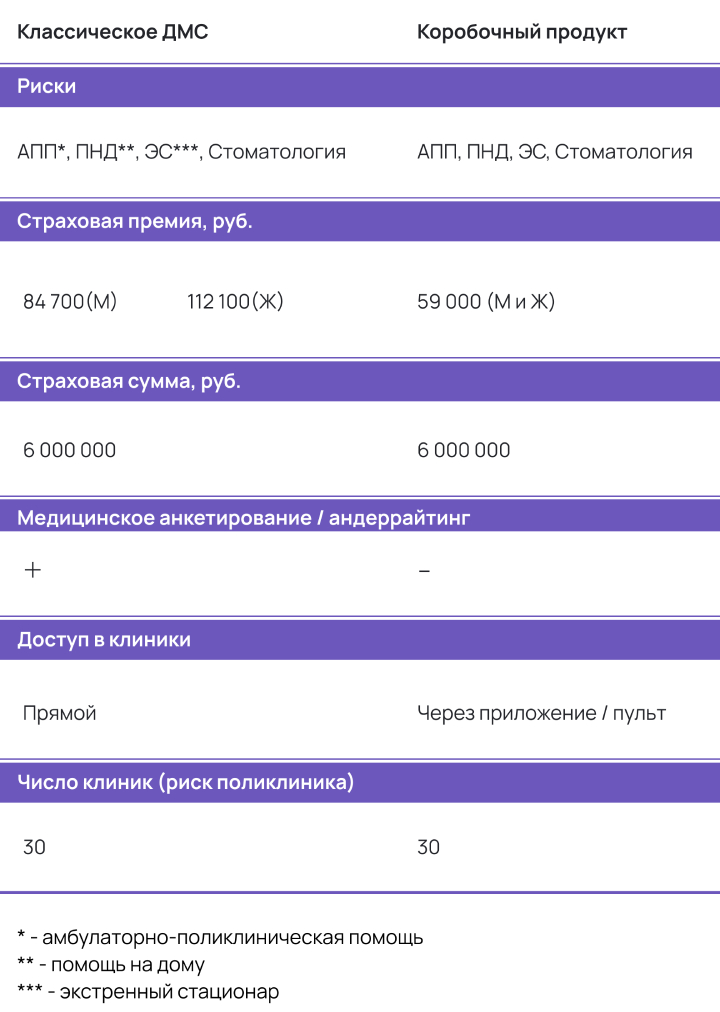

На примере двух разных по смыслу полисов ДМС от компании «Ингосстрах» сравним варианты для пациента-москвича 40 лет.

Если вы задумываетесь о покупке полиса ДМС для себя, своей семьи или для организации — Medadvisor поможет найти наиболее подходящий по всем параметрам вариант!