Медицинское страхование — инструмент финансовой безопасности, который помогает справиться с непредвиденными ситуациями: болезнью, травмой, потерей трудоспособности. Не стоит рассматривать его как формальность и лишнюю статью расходов. Решение о покупке полиса ДМС должно быть осознанным — хорошо бы уже в самом начале понимать, какие риски вы планируете включить в программу и какую сумму готовы внести, исходя из своих целей и бюджета.

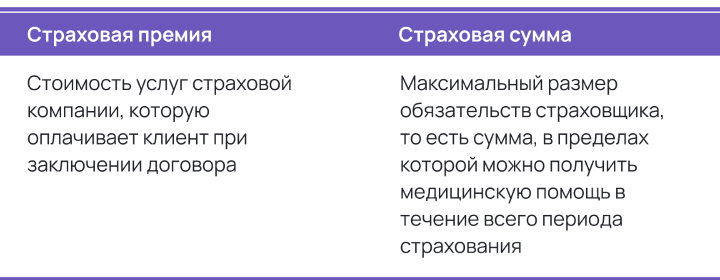

Одним из ключевых понятий при подготовке котировки является страховая премия — сумма, которую страхователь (организация или частное лицо) отдает компании за предоставление страховой защиты. Оплачивая ее, человек получает гарантированную финансовую защиту: ведь при наступлении страхового случая страховщик предоставляет медицинские услуги, предусмотренные договором. Для страховой же данная премия — своего рода вознаграждение за взятые обязательства и возможность компенсировать собственные расходы по обслуживанию клиентов.

Размер страховой премии определяется видом страхования, объемом рисков и размером компенсации, предусмотренной договором, т.е. страховой суммы.

Чем страховая премия отличается от страховой суммы

Пример: Арсений оформил полис ДМС для физического лица, внеся разовый взнос 50 450 рублей — это страховая премия. По условиям договора совокупная стоимость всех медицинских услуг клиник, в которые он будет обращаться в течение года при остром заболевании или обострении хронического, не может превышать 4 000 000 рублей — это и есть страховая сумма.

Варианты оплаты страховой премии

Существует два основных способа оплаты:

Единовременный взнос — оплата всей суммы единожды на весь срок действия договора. Обычно используется при страховании физических лиц.

Периодические взносы — премия разбивается на равные части, которые оплачиваются ежемесячно, ежеквартально или раз в полгода. Такой способ чаще применяют юридические лица при весомых бюджетах, например, если он превышает 600 тысяч рублей.

💡 Если страхователь не вносит платеж вовремя, договор может быть расторгнут, и защита перестает действовать.

Можно ли вернуть страховую премию

Закон «О защите прав потребителей» гарантирует «период охлаждения» — срок, в течение которого страхователь имеет право расторгнуть договор и вернуть всю или часть уплаченной премии. Этот срок определяется условиями договора и действует в рамках Указания Банка России от 20.11.2015 №3854-У.

Важно: действие договора может начаться либо сразу после оплаты премии, либо по истечении периода охлаждения. Для разных видов страхования предусмотрены разные временные франшизы:

для амбулаторной помощи, вызова врача на дом и стоматологических услуг — как правило, 14 дней;

для стационарной помощи — не менее 15 дней, чаще 30;

для программ по критическим заболеваниям (онкология, кардиология, нейрохирургия) — от 90 дней до полугода.

Чтобы вернуть страховую премию, достаточно обратиться в течение периода охлаждения с заявлением о своем желании расторгнуть договор. Как правило, у каждого страховщика есть стандартная форма этого документа. Далее следует дождаться возврата средств на счет плательщика. Однако если договор страхования уже вступил в силу и/или вы уже обратились за медицинской помощью, вернуть деньги будет нельзя.

Вместо заключения

Помните, что страхование — это не трата, а инвестиция в стабильность. Работа страховых компаний регламентируется государственными нормативными актами. А страховая премия делает возможным то, ради чего создается полис ДМС: уверенность в том, что даже в трудный момент вы не останетесь без квалифицированной помощи. Если вы планируете оформить полис, но не знаете с чего начать, просто оставьте заявку на нашем сайте.