В 2023-м на MedAdvisor.ru появились сервисы по подбору полисов ДМС от ведущих страховых компаний, сначала для физических лиц, а затем и для корпоративных клиентов. Мы решили проанализировать, на что обращали внимание наши пользователи, к каким клиникам и медицинским услугам они хотели иметь доступ. Что получилось – читайте ниже. Заодно обратились за комментариями к страховым компаниям – партнерам нашего портала.

Что запрашивают люди, планирующие покупку полиса ДМС: определенную клинику или крупную сеть, наличие в программе какой-то конкретной услуги или, наоборот, максимальное покрытие? А, может быть, потребителя волнуют иные моменты?

По нашей статистике, при выборе полиса самый важный аргумент — цена. На втором месте — лечебное учреждение, его близость к дому или работе, совет знакомых или родных. Обычно пользователи отдавали приоритет известным сетевым клиникам, чтобы была возможность обратиться сразу в несколько филиалов, таким как «Медси» и «Будь здоров». Довольно часто мелькали в запросах поликлиники Управления делами Президента, ЛДЦ Минэкономразвития, «Неболит». На третьем месте стоит объем медицинских услуг. Поликлинический блок является базовым для всех вариантов, в довесок к нему спрашивали госпитализацию, реже — стоматологию.

«Ингосстрах»: При принятии решения о приобретении полиса ДМС нет незначимых факторов — клиенты обращают внимание и на наполнение программ, и на перечень клиник, и на цифровые возможности, которыми располагает страховщик.

«Ренессанс Страхование»: Компании уделяют особенное внимание полноценному наполнению программ — включению всех необходимых медицинских услуг. Часто корпоративные клиенты выдвигают требования по добавлению каких-либо клиник, например, территориально удобных для их сотрудников. Большой интерес вызывают различные новые опции, позволяющие снизить стоимость страхования без потери в качестве услуг, а также решения на основе телемедицины (например, востребована цифровая клиника — микст классического обслуживания в медцентре и онлайн-консультаций).

«РЕСО-Гарантия»: Людей в первую очередь интересует амбулаторная помощь, причем в нормальном объеме, т.е. не урезанные программы на 2-5 приемов врача или только лечение вирусных заболеваний, а стандартный объем услуг, включающий всех основных специалистов, исследования, физиотерапию, оформление справок и т.д. Также востребованы стоматологическая и стационарная помощь, реже — Check-Up.

Чаще всего мы получаем запросы на конкретную клинику или сеть, но иногда клиенту надо помочь определиться с выбором ЛПУ (лечебно-поликлиническое учреждение. — Прим. ред.).

«Спасские ворота»: Физические лица при покупке полиса чаще всего обращают внимание на цену, лечебное учреждение (причем приоритет отдается несетевым) и объем медицинских услуг. Особенности страхования для них – это выбор фиксированной программы по цене и назначению. Часто у людей отсутствует понимание, что такое страховка, страховой случай, поэтому они обращаются в лечебные учреждения по принципу «когда сам хочу». В результате такого подхода лимит страховой суммы может быстро закончиться, а вопрос здоровья – остаться решенным только частично.

Работодатели для своих сотрудников чаще всего выкупают программы, где страховым случаем является обращение в поликлинику с острым заболеванием или обострение хронического. При выборе ЛПУ они руководствуются близостью к работе и максимальным количеством клиник из предложенного списка.

Кто чаще покупал полис и для кого?

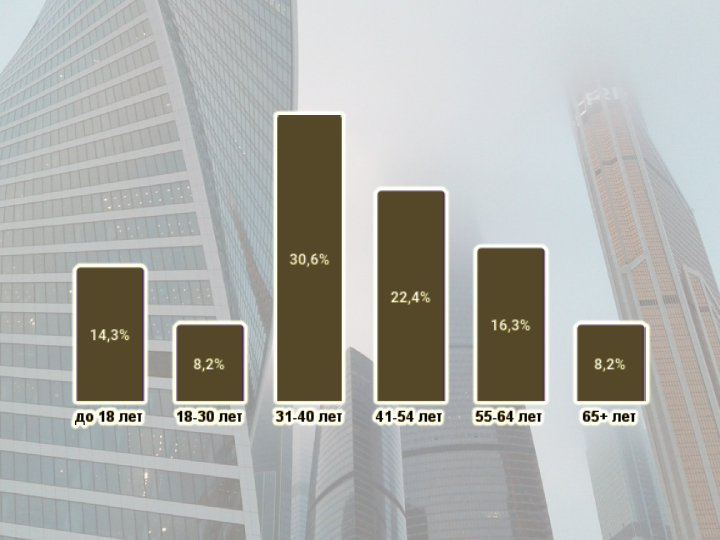

Более трети оставивших заявки на подбор полисов на MedAdvisor — люди в возрасте от 30 до 40 лет, им интересно не только амбулаторно-поликлиническое обслуживание, но и стоматология. Зумеры и миллениалы обходились недорогими пакетами с минимальным набором услуг. Часто повзрослевшие дети приобретают ДМС в подарок своим родителям, поэтому довольно обширна категория запросов для лиц 55+.

За ДМС для физлиц чаще обращаются женщины, ведь они заботятся не только о себе, но и о здоровье всей семьи. Правда, оплачивают полис обычно мужчины.

Большая часть наших партнеров сослалась на то, что пальма первенства в запросах на приобретение полисов страхования здоровья в 2023 году принадлежит москвичам и жителям Подмосковья. Организации тоже, в основном столичные. Но если компания представлена в нескольких городах, то она обеспечивает корпоративной страховкой всех своих сотрудников, вне зависимости от территориальной расположенности.

«Ингосстрах»: В результате того, что часть работодателей сократили свои соц. пакеты, а некоторые ушли из РФ, образовалась группа людей, которые ранее привыкли иметь полисы ДМС, а теперь не получили эту опцию от работодателя. И они заключают договоры уже напрямую. Им интересны как «классические» ДМС, так и продукты по специальным страховым случаям, таким, например, как укус клеща.

При этом почти 60% контрактов с физлицами было заключено в региональной сети: большинство из них — в Алтайском крае, Челябинской, Иркутской, Ярославской и Новосибирской областях.

Если говорить об общей структуре застрахованных, то доля детей составляет 15%.

«Ренессанс Страхование»: ДМС – это на 90% корпоративное страхование. Поэтому типовой портрет застрахованного – это человек трудоспособного возраста, сотрудник компании, которая заинтересована в качественном соцпакете и борьбе с пропусками по болезни. Основной объем сборов приходится Москву и города-миллионники.

В нашей компании медицинское страхование детей занимает основной объем сборов в нише частных лиц.

«РЕСО-Гарантия»: В первую очередь берут полисы для себя или детей — в процентном соотношении картина будет 80/20. Второе место занимают страховки для родителей. И в большинстве случаев медициной в семье занимается женщина, именно она подбирает подходящие варианты для домочадцев.

«Спасские ворота»: У нас страховки покупают для себя, детей и редко — для родителей. Статистика компании показывает, что физические лица за детскими полисами обращаются редко и обычно берут программы «от 0 до 1 года» и «от 1 года до 3-х лет». Корпорации все чаще включают в страховую программу всех членов семьи.

Самые запоминающиеся запросы 2023 года

Большинство запросов на подбор полисов, поступивших на MedAdvisor.ru в 2023 году, имели нестандартный характер. Но более других зацепил вариант «с перламутровыми пуговицами»:

Дама хотела полис с определенными сетями клиник, которые представлены не у всех страховых компаний. Но главное требование — наличие довольно-таки редких для ДМС гематолога и флеболога. Также опционально ей хотелось, чтобы ее наблюдал личный врач. Несмотря на высокий бюджет (150 тыс. руб.) задача оказалась не из простых. Либо не было нужных клиник, либо в них не было гематолога. В дорогих вариантах, где имелись врачи нужных специальностей, не было «простых» медучреждений, которые хотела женщина.

С клиентом договорились, что в роли флеболога может выступить хирург, а гематолога предложила страховая компания в одной клинике из своего списка. Она согласилась пожертвовать личным врачом, но получила удовлетворяющий ее результат. Запросив на финальном согласовании еще трихолога и ревматолога в нагрузку.

«Ингосстрах»: Одним из самых необычных случаев в нашей практике стало обращение застрахованной, которую укусила за руку рифовая акула. Подвижность и функциональность конечности оказалась сохранена во многом благодаря специалистам онлайн-сервиса «Виртуальная клиника «Ингосстрах», которые оперативно сориентировали ее по неотложным мерам, а также дали рекомендации по дальнейшим действиям.

«Ренессанс Страхование»: Один из самых курьезных запросов 2023 года: застрахованная от укуса клеща (эта программа включает также телемедицинские консультации травматолога при укусе) требовала консультацию с гастроэнтерологом по заболеванию, абсолютно никак не связанному с клещами.

«РЕСО-Гарантия»: Самый интересный вопрос от застрахованного: «Можно ли по моей страховке вырвать все зубы и потом вставить новые?»

«Спасские ворота»: Зачастую мы видим курьезность в несоответствии ожиданий и возможностей людей, которые приобретают полисы: когда желание клиента выглядит как «хочу все», но в реальности — «оплатить могу только стандарт».

Тренды 2023 года

«Классика» ДМС все еще вечна. Люди, особенно «белые воротнички», привыкли к подобной системе получения медицинских услуг. При этом в большинстве предложений от страховых компаний появились такие, ранее редкие, опции как «антиклещ», «второе мнение» и «психологическая поддержка». Их роль в заявках на подбор стала заметнее именно в последнее время, вероятно, в связи с популярностью у молодого поколения помогающих практик и общим эмоциональным состоянием населения.

«Ингосстрах»: Для рутинных обращений клиенты все еще предпочитают иметь возможность получать медицинскую помощь в привычных клиниках рядом с работой или с домом, вызывать врача на дом в случае острого респираторного заболевания или консультироваться со специалистом в рамках телемедицины. А при поездках на отдых приоритетной становится, например, оперативная организация медицинской помощи при укусе клеща.

«Ренессанс Страхование»: С ростом популярности тренда на соблюдение здорового образа жизни становятся востребованы и соответствующие продукты, где к базовой программе, например, по телемедицине, добавляют «осознанный» Check-Up (диспансеризацию).

Как правило, корпоративные клиенты просят внести в договор какие-то необходимые им условия, например, по составу клиник или по объему оказываемых медицинских услуг, и жестко зафиксированный в коробочном договоре вариант им не подходит. Его обычно просят сделать доступным для оформления родственникам сотрудников.

«РЕСО-Гарантия»: Популярны классические страховые программы ДМС, которые в том числе представлены и в корпоративных программах, и в коробочных продуктах. Причем «коробка» — это не всегда усеченный продукт. Также спросом пользуются телемедицина, экстренная помощь и «антиклещ».

«Спасские ворота»: Всегда востребованы «классические» полисы ДМС. Однако в 2023 году наметился новый тренд — интерес к коробочным продуктам типа «Стоматологии». Пока не так популярны программы восстановительного лечения, профилактические, диспансерные, хотя для своевременной и ранней диагностики они необходимы и их следует чаще предлагать на рынке страхования.

Прогнозы-2024

На сегодняшний день общая тенденция, с которой согласны большинство опрошенных страховых компаний: к сожалению, нас ждет увеличение цен на страхование в 2024 году. Почти повсеместно будут внедрены сервисы по оказанию медицинской помощи онлайн. Также крупные игроки нацелены на завоевание регионов, где ДМС пока слабо представлено. И большинство опрошенных отмечают растущую популярность коробочных и предсобранных продуктов.

«Ингосстрах»: В грядущем году мы продолжим совершенствовать существующие продукты и разрабатывать новые. С одной стороны, мы стремимся сохранить цены, но с другой — вынуждены реагировать на повышение стоимости услуг клиник. Поэтому в худшем случае мы постараемся не превышать медицинскую инфляцию.

«Ренессанс Страхование»: Прогноз на следующий год благоприятный — ДМС, как основная составляющая соцпакетов, становится еще более востребованным во время дефицита кадров. Рост цен на услуги клиник будет сдерживаться договорной политикой страховых компаний и, как всегда, окажется ниже показателей медицинской инфляции.

«РЕСО-Гарантия»: Повышение стоимости ДМС зависит от повышения цен в клиниках, а также от таких показателей, как обращаемость (частотность обращений, среднее количество получаемых услуг) и средняя выплата. Если ЛПУ повышает цены на обслуживание, если увеличивается средняя выплата на обратившегося, то поднимается и цена на наши продукты. Но в целом прогноз на 2024 год пока не отличается от трендов 2023 года.

«Спасские ворота»: Прогнозируем увеличение цены на полисы ДМС на 10-15%. Продолжится активное внедрение различных электронных медицинских приложений, которые позволяют врачам и пациентам общаться дистанционно. Расходы на их разработку и техническую поддержку тоже скажутся на увеличении конечной стоимости страхового полиса.

По нашему мнению, увеличится спрос на такие продукты, как «онкополисы», полисы от критических заболеваний. Страховые компании будут активно продвигать:

- рисковые специализированные программы: амбулаторные, детские, для пожилых людей;

- нозологические программы по любой специализации, чекапы, скрининги, динамическое наблюдение хронических заболеваний и т.д.;

- коробочные страховые программы.

Оправдаются ли указанные прогнозы, покажет время.